背景介绍

最近对金融与投资产生了一些兴趣,了解了相关知识。在基金投资中,比较推荐的做法是进行定投。那么基金定投是否靠谱呢?在基金定投中,优化的策略是高抛低吸,这种策略有是否有效呢?

一个最简单的方法就是找历史数据来进行验证,作为一个程序猿,验证一下那还不是几行代码的事情。一番搜索之后,找到了数据源的提供方,Tushare ,一个使用比较广泛的开源的金融数据 API,而且其返回的数据是 DataFrame 格式的,使用 Python 分析特别方便。

在本文中,选择了 A 股市场上赫赫有名的大盘指数沪深 300 进行定投,为了与实际情况更接近,选择了跟踪沪深 300 比较不错一只公募指数基金兴全沪深 300 的数据进行验证。

策略验证

基本思路

定投是否靠谱的一个重要判断标准是回报率,最基础的定投是每个固定的时间定投固定的金额,而优化的策略是在市场低点加大定投,在市场高点减少定投。我们可以使用同样的数据去验证这种优化策略是否奏效。另一种被认为比较糟的策略是追涨杀跌,即与高抛低吸相反,在低点减少定投,在高点加大定投。我们也可以比较验证。

实现流程

-

获取数据,实现流程的第一步就是获取到基金的历史数据,利用 Tushare 提供的接口可以比较方便地实现;

import tushare as ts def get_fund_data(): # Tushare 的 token,注册之后可见 token = 'xxx' pro = ts.pro_api(token) # 获取基金的数据 return pro.fund_nav(ts_code='163407.SZ') -

实现基础策略,在实际实现中,采用的是按月定投,选择了每个月的第一天进行定投,定投金额是固定的;

在具体的实现中,实现了

get_fund_trading_day()从原始的数据中获取必要的数据,并按月采用数据,具体代码如下:def get_fund_trading_day(fund_data): # 获取原始数据中必要的数据,包括时间 end_date 与累计净值 accum_nav fund_data = fund_data.loc[:, ['accum_nav', 'end_date']] # 将时间转化为 datetime,并按照时间排序数据 fund_data['date'] = fund_data['end_date'].apply(lambda x: datetime.strptime(x, '%Y%m%d')) fund_data = fund_data.set_index('date').sort_index() # 采样每个月的第一个交易日的数据 return fund_data.resample('M', kind='date').first()接下来就是实现定投的交易策略,每个月投入固定的金额,按照最新月份的累计净值计算回报率,具体代码如下所示:

def get_fund_accum_return(fund_data): trading_day = get_fund_trading_day(fund_data) # 投入金额,每期固定投入 10000 元 trading_day['invest'] = 10000 trading_day['acc_invest'] = trading_day['invest'].cumsum() # 获得的基金份额 trading_day['share'] = trading_day['invest'] / trading_day['accum_nav'] trading_day['acc_share'] = trading_day['share'].cumsum() # 计算当期的基金的实际价值与回报率 trading_day['acc_value'] = trading_day['acc_share'] * trading_day['accum_nav'] trading_day['acc_increment'] = trading_day['acc_value'] / trading_day['acc_invest'] return trading_day -

实现优化策略,定投中一个简单的优化策略就是高抛低吸,这边为了简化,主要模拟是低吸的策略,简单验证下在亏损情况下加大定投,在盈利情况下减少定投对最终回报率的影响。实际情况下要考虑投入的年限制定不同的高抛低吸策略,这边为了简化也不考虑投入年限了。简化为一个与普通定投下回报率相关的追加定投策略。每期额外追加的定投金额为

(1 - trading_day['acc_increment']) * 10000。额外追加的投资可为正或负,额外追加投资为负即表示本期减少投资。比如当前回报率为 0.9,即本金亏损 10%,那么额外追加投资为 1000,当期实际投资为 11000,而当前回报率为 1.1,即盈利 10%,那么额外追加投资为 -1000,当期实际投资为 9000。从而达到低吸的效果。实际代码如下:

def get_improved_fund_accum_return(fund_data): trading_day = get_fund_trading_day(fund_data) # 固定定投投入金额 trading_day['base_invest'] = 10000 trading_day['acc_base_invest'] = trading_day['base_invest'].cumsum() # 固定定投获得基金份额 trading_day['base_share'] = trading_day['base_invest'] / trading_day['accum_nav'] trading_day['acc_base_share'] = trading_day['base_share'].cumsum() # 固定定投获取的回报 trading_day['acc_base_value'] = trading_day['acc_base_share'] * trading_day['accum_nav'] trading_day['acc_base_increment'] = trading_day['acc_base_value'] / trading_day['acc_base_invest'] # 追加投资投入金额 trading_day['add_invest'] = (1 - trading_day['acc_base_increment']) * 10000 trading_day['acc_add_invest'] = trading_day['add_invest'].cumsum() # 实际投资额 trading_day['invest'] = trading_day['base_invest'] + trading_day['add_invest'] trading_day['acc_invest'] = trading_day['invest'].cumsum() # 实际获得的基金份额 trading_day['share'] = trading_day['invest'] / trading_day['accum_nav'] trading_day['acc_share'] = trading_day['share'].cumsum() # 实际投资获得的回报 trading_day['acc_value'] = trading_day['acc_share'] * trading_day['accum_nav'] trading_day['acc_increment'] = trading_day['acc_value'] / trading_day['acc_invest'] return trading_day -

作为对比,可以实现一个追涨杀跌的策略,可以实现一个在盈利多时追加投资,盈利少时减少投资的策略。事实上,一个简单实现是每期追加一个金额为

(trading_day['acc_increment'] - 1) * 10000的投入。代码与上面的代码基本类似,只是追加投资的金额按照当前策略修改即可。

结果展示

按照上面的两种策略实现之后,采用 matplotlib 提供的数据可视化展示最终得到的回报率曲线。可以实现一个简单的数据曲线对比方法,代码如下所示:

from pylab import mpl

import matplotlib.pyplot as plt

def show_versus_data(title1, title2, data1, data2):

# 设置中文字体,如果发现不能正确显式中文,改成一个本地存在的字体即可

mpl.rcParams['font.family'] = ['Songti SC']

fig = plt.figure()

fig.suptitle('回报走势对比', fontsize=18)

basic_ax = fig.add_subplot(121)

basic_y_data = data1['acc_increment']

basic_ax.plot(basic_y_data, color='#1f77b4')

basic_ax.set_title(title1)

versus_ax = fig.add_subplot(122)

versus_y_data = data2['acc_increment']

versus_ax.plot(versus_y_data, color='#ff7f0e')

versus_ax.set_title(title2)

plt.show()

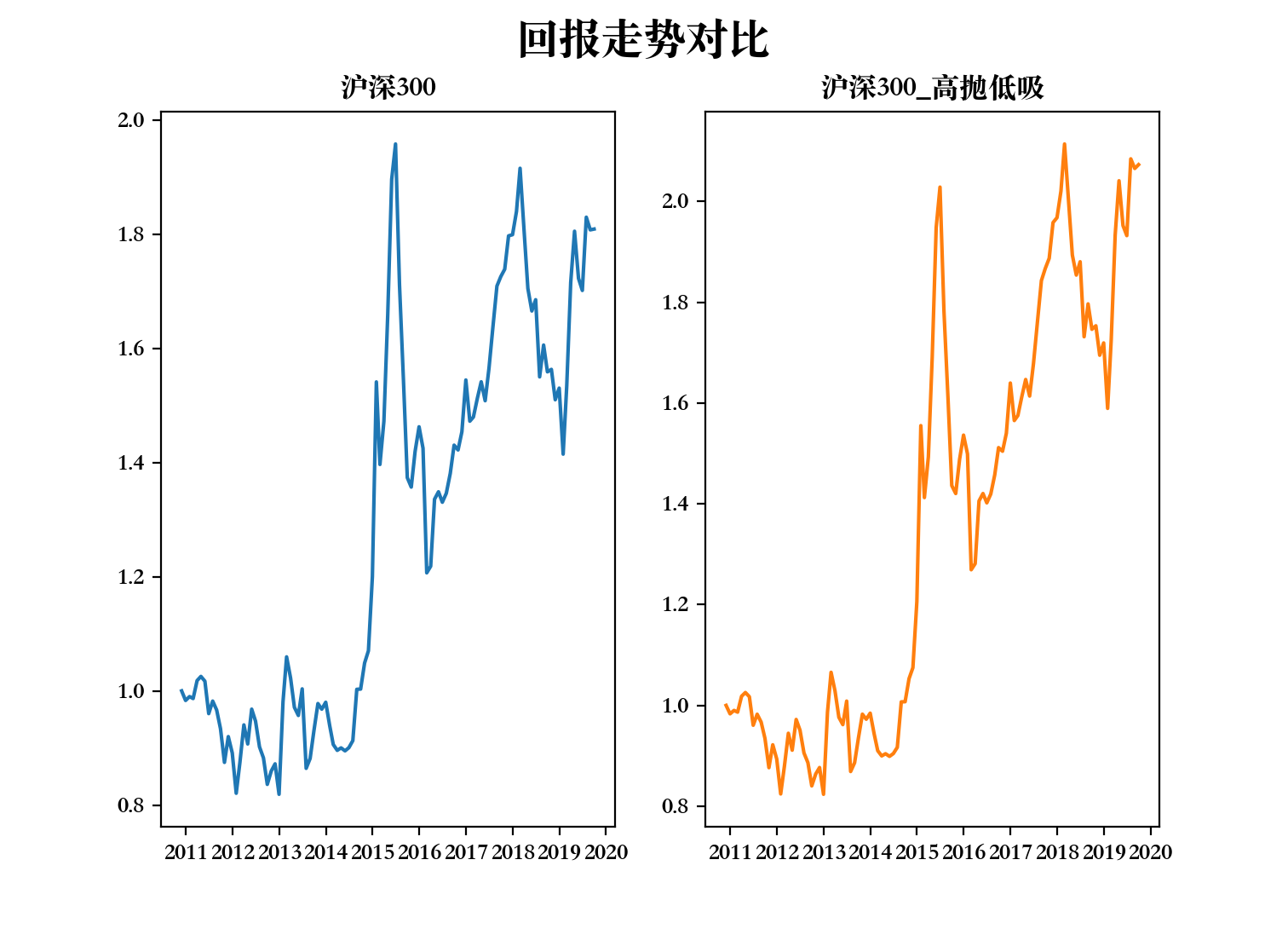

按照上面的展示,最终得到的普通定投与高抛低吸策略的回报率对比图:

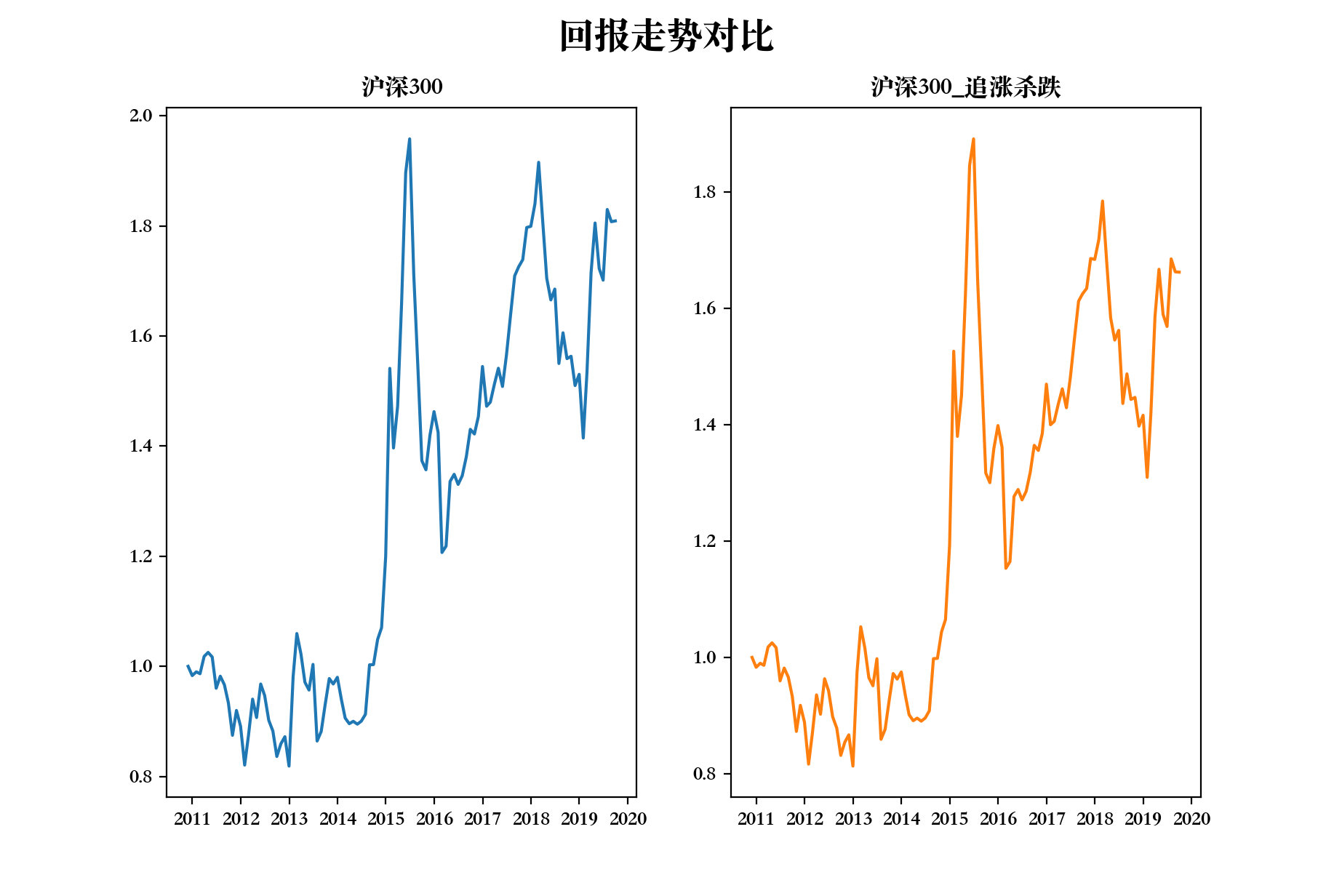

同样也能得到普通定投与追涨杀跌的对比回报率图:

简单总结

上面介绍的流程是使用 Tushare 提供的基金数据,利用 Pandas 进行数据处理,利用 matplotlib 进行了简单的数据可视化。借助这些库的帮助,在 Python 中进行数据分析变得相当容易。

但是上面的介绍的优化策略依旧是比较基础的,在实际中可能会使用更加复杂的优化策略,但是即使如此简单的策略,也可以看到最终会带来明显的变化。有兴趣的同学们,利用这些数据,可以充分发挥创造力,验证更加优秀的策略吧。